阿里京东腾讯纷纷涌入的东南亚跨境电商市场,是否“钱”途无限?

在2018年,电商领域成为东南亚地区增长最快的行业之一。据估计,到2025年,东南亚电商市场规模的价值将超过1020亿美元。

随着中国的电商市场竞争愈演愈烈,各大电商平台将目光投向了东南亚市场。阿里巴巴收购本土平台Lazada、京东与尚泰集团合作推出JD CENTRAL、腾讯控股Shopee母公司。连阿里,京东,腾讯,百度都纷纷看好东南亚市场,那么东南亚跨境电商市场到底有什么发展如此之快的条件、东南亚跨境电商市场机遇究竟有多大?

指南君就从东南亚市场发展趋势、消费行为、选品、物流、支付模式、社交媒体六大方面带领大家揭秘东南亚跨境电商市场!

(一)8大趋势重塑东南亚电商市场

1、品牌将关注点从数据收集转向数据利用

各个品牌都在不断地寻找数据聚合器,将信息整合到一个地方,便于检索和使用,并达到为用户提供具有针对性的产品和服务的目的。

2、品牌的新销售渠道——社交媒体

总所周知,在东南亚地区,社交电商的发展远早于电商平台。在Facebook 的“Marketplace”功能推出之前,东南亚的人们已经在Facebook上建立群组买卖商品。

3、为打造独特性,电商平台将陆续推出新服务

越来越多的电商平台推出了新的服务来吸引更多的卖家。在阿里巴巴收购Lazada后,Lazada已经着手加强其物流部门FBL。此外,Shopee也已表示有意建立自己的物流网络。

你会发现更发达市场上的成功电商企业都有一个共同点,它们均在自己能够完全控制的供应链上推出了独特的服务。

4、企业将致力于获得客户Review和用户生成内容

在线消费者在做出购买决定前,通常会在电商平台上搜索产品信息或阅读产品真实review,来了解产品的真正使用效果。

5、 品牌将直面消费者来获取消费者数据

电商订阅是品牌直面消费者的趋势之一。从消费者的角度来看,订阅为其提供了一种更方便、个性化、更实惠的方式来购买他们需要的东西。对于品牌来说,这是在数字环境中创造客户忠诚度的一种微妙方法。

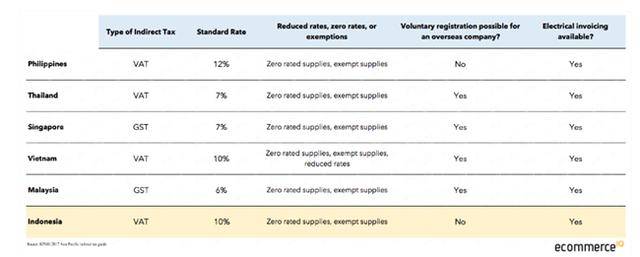

6、 东南亚最终将实现全方位的电商监管

随着电商市场的持续发展,东南亚各国政府都希望从市场增长中分得一杯羹,政府开始对这个快速增长的行业征税只是时间问题。自2018年年初以来,有关东南亚国家实施电商税收新规的消息一直在流传,但迄今没有具体的消息。

7、 电商订单和在线食品配送服务竞争加剧

谷歌和淡马锡报告称,据预计,到2025年,东南亚地区在线食品递送的年复合增长率将达到36%,而在线订单运输的年复合增长率仅为23%。

8、 品牌和零售商将“加码”全渠道销售

全渠道购物体验并不是一个新概念,但是不同公司对这个概念有不同的解释。以亚马逊和阿里巴巴为例,有消息称这两大在线零售巨头正转向实体零售,这从某种程度上也可以是其全渠道到布局行动之一。

(二)东南亚消费者的购物行为

东南亚购物高峰:东南亚消费者普遍热衷于在每周三,及每天10AM-5PM,9PM-11PM进行购物。同时这也为品牌广告定向投放,活动定向促销映射出有力依据。

人均客单价最高的国家:人均客单价与国家发达程度关系密切。新加坡位居榜首高达91USD。由此反映出的是产品的单价,品类策略应与国家国情成正比。

电商转化率最高:越南领跑东南亚,转化率高出平均线1.3倍。

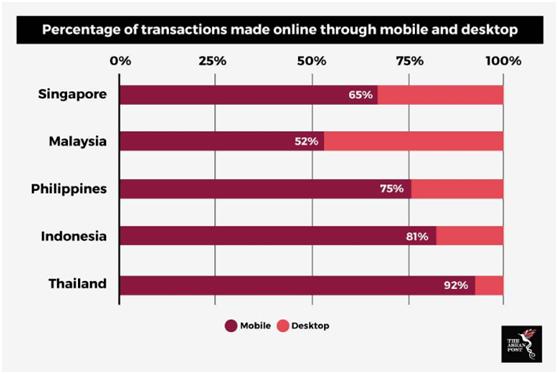

移动端桌面端:放眼东南亚,东南亚与日俱增的移动普及率,目前东南亚网站移动流量已高达网站总流量的72%。

无独有偶,各国桌面端的客单价也比移动端高出15%。可见,桌面移动双管齐下,共同优化才是良策。

价格敏感:东南亚消费者对于价格具有强烈敏感性。折扣与高性价比的产品是驱动当地消费热情的主要因素。

购物信任:品牌与产品信任,是亘古不变的跨境命题。东南亚存网络欺诈屡见不鲜,来自熟人的推荐,会在很大程度上潜移默化的影响当地人消费决策(这一点和中国异曲同工)。

(三)东南亚不同国家选品

1、泰国:服装是最受欢迎的品类,其次为个人护理(39.4%)、化妆品(36.8%)、电子技术产品(30.0%)。

2、新加坡:排名前三为旅游(64%)、服饰(57%)、娱乐用品(48%)。其次为美容产品(38%)、电子电子产品(32%)、书籍(31%)。

3、马来西亚:时装、美妆、玩具类格外抢手,增长率高达18%~23%。

4、越南:最热销的是婴童类产品,如奶粉,纸尿裤,婴儿车等。

5、印尼:作为东南亚市场潜力与规模最大的跨境市场,母婴、时尚饰品、手表、家居、女士包具、手机周边都颇受欢迎。

(四)东南亚地区物流情况

越来越多东南亚用户要求更快更稳定更安全的物流交付。与之相悖的是,在发展中的东南亚国家,后端物流和供应链并不总是能够跟上这一趋势。在这些国家,缺乏强大的运输和物流基础设施以及较弱的最后一英里交付选项是司空见惯的,这严重影响了产品交付过程的速度和效率。

当然,整个东南亚市场正属于物流红利上升期,伴随着资本市场的不断涌入,物流市场竞争愈发激烈,创业公司也不断涌现,最直接的情况就是“低价”价格战,在大家提供的技术和服务差不多的情况下,物流费用压低似乎为企业降低了成本,但是伴随创业公司的不断倒闭,也为企业不断带来隐藏风险。

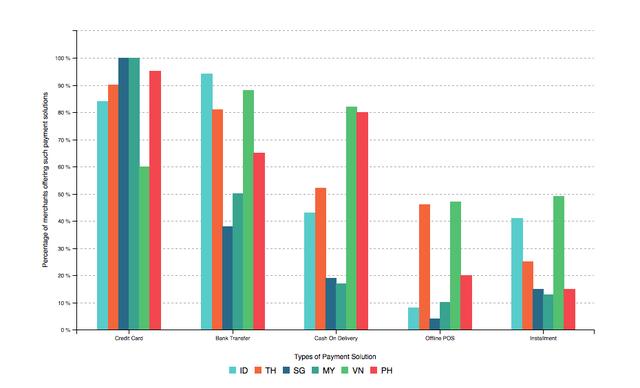

(五)东南亚主流支付模式

信用卡支付:最普及的支付方式之一,除越南跌至60%外,其他五国均趋近90%-100%的普及率。

银行转账:最普及的支付方式之二,印尼,越南和泰国的普及律高达94%,86%和79%。然新加坡却对此颇为「感冒」低至38%。

货到付款:货到付款最能俘获越南和菲律宾芳心。这两国超过80%的商家提供该项服务。

线下POS:线下POS支付在泰国和越南备受青睐,近50%的商家提供该项服务。

分期付款:分期付款更贴近越南(47%)和印尼(42%)经济特色,是唤起消费者购物欲的有效手段,且这一趋势逐年增长。

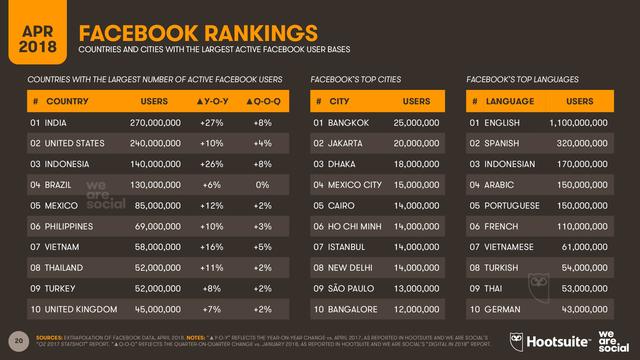

(六)东南亚社交媒体

据WeAreSoclial的2018官方数据显示,超过2.4亿的东南亚地区用户热衷使用Facebook作为第一手生活资讯获取APP。

印尼:除了facebook使用人数位列世界第二之外,印尼还是亚太地区Instagram最活跃国家。

越南:越南Facebook使用率高达99%,几乎所有社交网络用户都在使用Facebook。

泰国:泰国Facebook高度普及,使用人数位列世界第8。其次为Line,Ins和Twitter。泰国是Line最大的海外市场。

新加坡:Facebook,Ins,Twitter、微信依次为新加坡最受欢迎的社交媒体。

不难发现移动社交媒体的火热,将为品牌的移动商城引流以及移动广告投放带来可观潜在商机。

丨总结丨

在跨境卖家征战的国际市场中,无论是平台电商、二类电商,还是以COD等形式售卖的电商模式,都能在东南亚地区找到身影。此种情况无疑表明东南亚是跨境卖家眼下最具实力发展的市场。

来源:跨境电商指南